Formuła do obliczania z góry określonej stawki narzutu

Z góry określona stawka narzutów to ta stawka, która będzie używana do obliczenia szacunkowych kosztów ogólnych projektów, które jeszcze się nie rozpoczęły. Wymagałoby to obliczenia znanego kosztu (takiego jak koszt pracy), a następnie zastosowania do tego stawki ogólnej (która została z góry określona), aby przewidzieć nieznany koszt (który jest kwotą narzutu). Wzór na obliczanie z góry określonej stawki narzutu przedstawiono poniżej

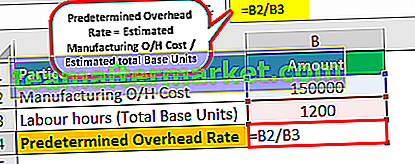

Z góry określona stawka narzutów = szacowany koszt produkcji O / H / szacowany całkowity koszt jednostek podstawowych

Gdzie,

- O / H jest na górze

- Łącznymi jednostkami bazowymi może być liczba jednostek lub godzin pracy itp.

Obliczenie z góry określonej stawki narzutu (krok po kroku)

Z góry określone równanie stawki narzutu można obliczyć, wykonując poniższe czynności:

- Zbierz całkowite zmienne narzutów i całkowitą kwotę, która jest na nie wydana.

- Znajdź związek kosztów z podstawą alokacji, którą mogą być godziny pracy lub jednostki, a ponadto powinien mieć charakter ciągły.

- Określ jedną podstawę alokacji dla danego działu.

- Teraz weź sumę kosztów ogólnych, a następnie podziel je przez podstawę alokacji określoną w kroku 3.

- Stawka obliczona w kroku 4 może być również zastosowana do innych produktów lub działów.

Przykłady

Przykład 1

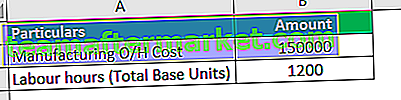

Załóżmy, że X limited produkuje produkt X i wykorzystuje godziny pracy do przypisania kosztów ogólnych produkcji. Szacunkowy koszt produkcji wynosił 155 000 USD, a szacowany czas pracy to 1200 godzin. Musisz obliczyć z góry określoną stawkę narzutu.

Rozwiązanie

Tutaj godziny pracy będą jednostkami podstawowymi.

Użyj następujących danych do obliczenia z góry określonej stawki narzutu

Obliczenie z góry określonej stawki narzutu można przeprowadzić w następujący sposób:

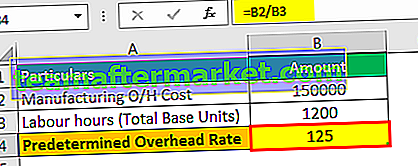

= 150000/1200

Z góry określona stawka narzutów wyniesie -

Z góry określona stawka narzutów = 125 za bezpośrednią godzinę pracy

Przykład nr 2

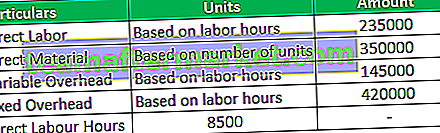

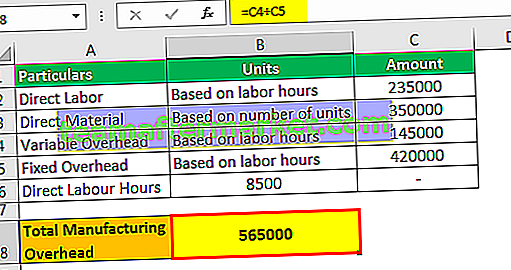

Gambier jest szefem TVS Inc. Zastanawia się nad wprowadzeniem nowego produktu, VXM. Chce jednak rozważyć cenę za to samo. Poprosił szefa produkcji o podanie szczegółów kalkulacji kosztów w oparciu o istniejące koszty ogólne produktu, aby zastosować to samo do produktu VXM podczas podejmowania decyzji cenowych. Dane z działu produkcji są następujące:

Szef produkcji chce obliczyć z góry określoną stawkę narzutu, ponieważ jest to główny koszt, który zostałby przypisany do nowego produktu VXM. Musisz obliczyć z góry określoną stawkę narzutu.

Ponieważ szef produkcji chce obliczyć z góry określoną stawkę narzutu, wszystkie koszty bezpośrednie zostaną zignorowane w obliczeniach, niezależnie od tego, czy będą to koszty bezpośrednie (robocizna czy materiał).

Rozwiązanie

Obliczanie całkowitego kosztu produkcji

Całkowity koszt ogólny produkcji będzie składał się ze zmiennych narzutów i stałych kosztów ogólnych, które stanowią sumę 145 000 + 420 000, co odpowiada całkowitemu narzutowi produkcyjnemu 565 000.

= 145000 + 420000

Całkowity narzut produkcji = 565000

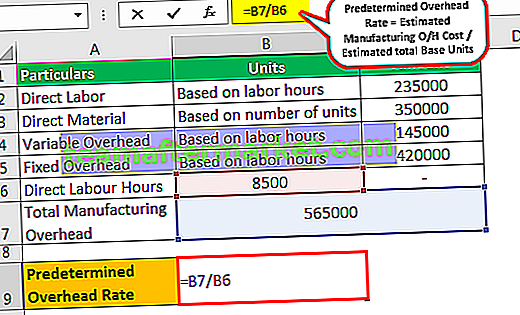

Tutaj godziny pracy będą jednostkami podstawowymi

Obliczenie z góry określonej stawki narzutu można przeprowadzić w następujący sposób:

= 565000/8500

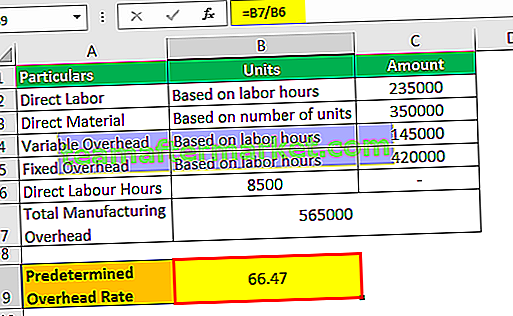

Z góry określona stawka narzutów wyniesie -

= 66,47 za bezpośrednią godzinę pracy

W związku z tym ta z góry określona stawka narzutów w wysokości 66,47 będzie stosowana do wyceny nowego produktu VXM.

Przykład nr 3

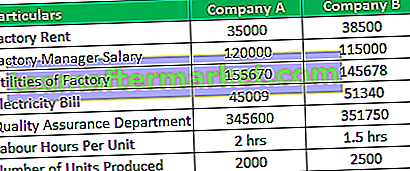

Firma X i firma Y rywalizują o zdobycie ogromnego zamówienia, ponieważ dzięki temu będą rozpoznawalne na rynku, a projekt jest dla nich lukratywny. Po przejściu do warunków licytacji stwierdził, że oferta będzie działać na podstawie procentowej stawki ogólnej. Zwycięzca aukcji zostanie nagrodzony zwycięzcą aukcji, który uzyskał niższą wartość, ponieważ ten projekt wymagałby większych kosztów ogólnych. Obie firmy zgłosiły następujące koszty ogólne.

Musisz obliczyć z góry określoną stawkę narzutu na podstawie powyższych informacji i określić szanse na to, która firma jest większa?

Rozwiązanie:

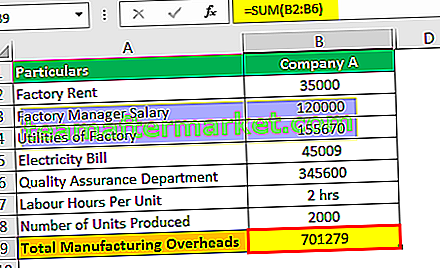

Najpierw obliczymy całkowity koszt ogólny produkcji dla firmy A

= 35000 + 120000 + 155670 + 45009 + 345600

- Całkowite koszty ogólne produkcji = 701279

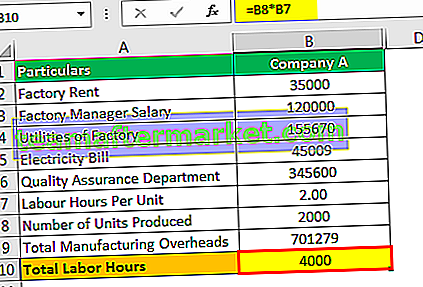

Całkowity czas pracy wyniesie -

= 2000 * 2

- Całkowita liczba godzin pracy = 4000

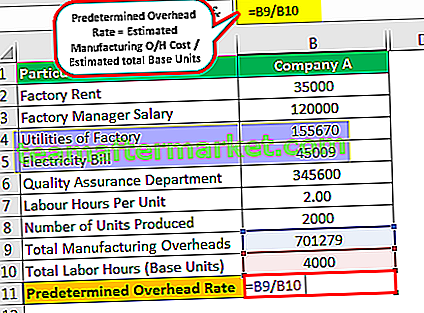

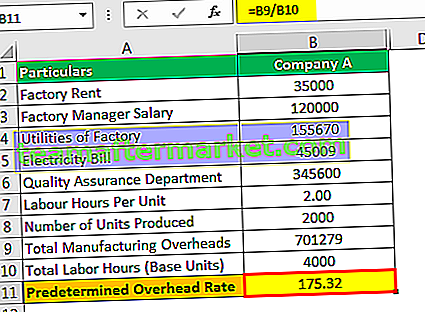

Obliczenie z góry określonej stawki kosztów ogólnych dla firmy A jest następujące

= 701279/4000

Z góry określona stawka narzutów dla firmy A wyniesie -

Z góry określona stawka narzutów = 175,32

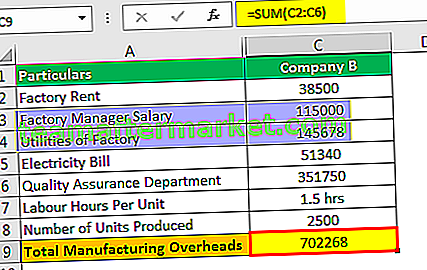

Najpierw obliczymy całkowity koszt ogólny produkcji dla firmy B.

= 38500 + 115000 + 145678 + 51340 + 351750

- Całkowite koszty ogólne produkcji = 702268

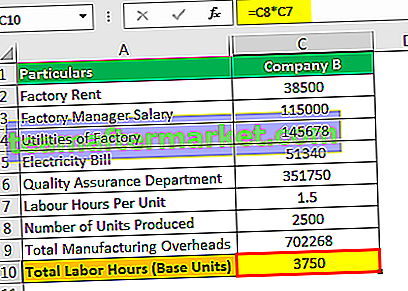

Całkowity czas pracy wyniesie -

= 2500 * 1,5

- Całkowita liczba godzin pracy = 3750

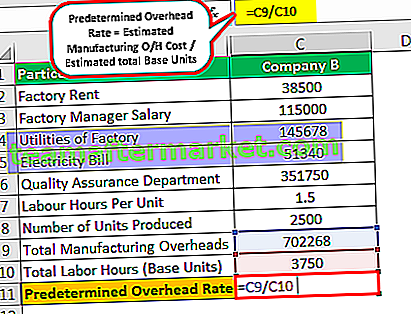

Obliczenie z góry określonej stawki kosztów ogólnych dla firmy B jest następujące

= 702268/3750

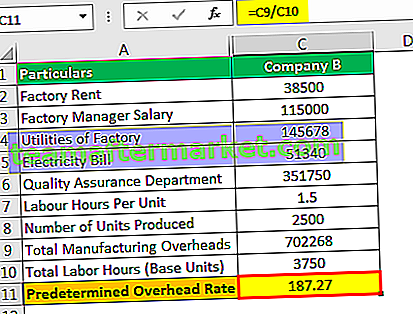

Z góry określona stawka narzutów dla firmy B wyniesie -

Z góry określona stawka narzutów = 187,27

W związku z tym, na wstępie, wydaje się, że firma A może wygrać aukcję, mimo że wykorzystanie godzin pracy przez firmę B jest mniejsze, a jednostki produkują więcej tylko dlatego, że jej stawka narzutów jest wyższa niż firmy A.

Trafność i zastosowania

Zwykle w przemyśle wytwórczym ogólny koszt produkcji dla godzin pracy maszyny można ustalić na podstawie z góry określonej stawki narzutu. W przypadku produkcji maszynowej wskaźnik ten może posłużyć do określenia spodziewanych kosztów, które pozwolą firmie właściwie alokować swoje zasoby finansowe, które są potrzebne do zapewnienia wydajnej i prawidłowej pracy operacji i produkcji. Ponadto, jak oszacowano, przyczyną tego samego narzutu są szacunki, a nie wartości rzeczywiste.