Uzgodnienie ksiąg to uzgodnienie dokonane przez firmę przed zamknięciem jej ksiąg rachunkowych w celu zapewnienia, że księgi są aktualne i nie ma manipulacji lub oszustwa w księgach rachunkowych firmy.

Pojednanie książek

Jak wszyscy wiemy, księgi rachunkowe są planami każdej firmy. Prowadzenie ksiąg rachunkowych jest kluczem do zarządzania finansami.

Jednak prowadzenie ksiąg rachunkowych nie wystarczy. Konieczne jest również, aby rozliczenia były dokładne i kompletne. Istnieją różne kontrole i kontrole, które mogą to zapewnić, ale jednym z najbardziej podstawowych i zasadniczych sposobów jest „Uzgodnienie książek”.

Co to jest pojednanie?

Jest to proces, który porównuje dwa zestawy rekordów i analizuje różnice między nimi, jeśli takie istnieją.

Te dwa zestawy rekordów mogą być dowolnymi z całej gamy ksiąg rachunkowych. Generalnie jeden zestaw rekordów to księga z samych ksiąg firmowych, która wymaga uzgodnienia, a drugi zestaw rekordów pochodzi ze źródeł wewnętrznych lub zewnętrznych.

np. porównanie księgi bankowej (źródło wewnętrzne) z wyciągiem bankowym (źródło zewnętrzne).

Kiedy następuje pojednanie?

Zazwyczaj przeprowadza się to przed zamknięciem rachunków. Wskazane jest, aby robić to co miesiąc, aby księgi były aktualne, ale można to również robić kwartalnie lub rocznie.

Im większa objętość, tym większa częstotliwość uzgadniania, aby proces uzgadniania przebiegał płynniej.

Powinny być wykonywane corocznie, zanim Księgi zostaną poświadczone przez audytorów. Większość uzgodnień jest warunkiem wstępnym do celów testów audytowych. Od czasu uchwalenia ustawy Sarbanes Oxley (SOX) w 2002 r. Pojednania stały się jeszcze bardziej istotne, ponieważ wymagana zgodność wzrosła do innego poziomu.

Jaki jest okres pojednania?

Jednym z krytycznych aspektów, o które należy zadbać podczas uzgadniania, jest to, że okres dla obu zestawów rekordów powinien być taki sam.

Kontynuując powyższy przykład, bardzo nielogiczne jest porównywanie księgi bankowej z okresu od 1 do 16 stycznia do 31 marca 16 z wyciągiem bankowym za okres od 1 do 16 stycznia do 30 czerwca 16. Powinna istnieć wspólna podstawa do porównań.

Istotną rzeczą do rozważenia jest również to, że saldo początkowe lub początkowe powinno być zawsze równe dla obu zestawów rekordów. W powyższym przypadku, jeśli salda z dnia 1 stycznia 16 roku nie są identyczne, należy najpierw skorygować tę różnicę, a nie kontynuować uzgadnianie za okres od 1 stycznia 16 do 31 marca 16.

Dlaczego powinno się dokonać pojednania?

Wykrywaj oszustwa

- Łatwo jest manipulować księgami rachunkowymi. Jednym ze sposobów wykrywania oszustw jest uzgadnianie. Zrozummy to na przykładzie.

- Kasjer ABC Corporation popełnia oszustwo, nie rejestrując gotówki otrzymanej od klientów. W ten sposób księga klienta i księgi gotówkowe pozostają niezmienione, a on może schować otrzymaną gotówkę.

- Prostym sposobem wykrywania takich oszustw jest uzgadnianie księgi klientów. Kiedy księga klienta w Księgach ABC jest porównywana z księgą ABC w Księgach klienta, salda nie będą wiązać się, a oszustwo zostanie wykryte.

Upewnij się, że rekordy są kompletne:

- Czasami pewne działania wpływają na nasze księgi, ale nie są kierowane przez zespół ds. Księgowości, przez co mogą pozostać niewykryte.

- Małym przykładem jest czek zdeponowany przez klienta bezpośrednio na koncie bankowym. Jeśli klient nie poinformuje, księga bankowa, a także księga klientów, będą niekompletne, co doprowadzi do błędnego przedstawienia faktów.

Upewnij się, że zapisy są dokładne:

- Istnieje ryzyko błędów ludzkich w procesie księgowania.

- Jednym z przykładów ludzkich błędów jest nieprawidłowe umieszczenie cyfr, np. Rzeczywista wartość sprzedaży wynosiła Rs. 99,736, co zostało nieprawidłowo zarejestrowane jako Rs. 97,936.

- Można o nich dowiedzieć się podczas uzgadniania kont. To nic innego jak błędy transpozycji iw tym przypadku różnica jest generalnie podzielna przez 9.

Najlepsze praktyki dotyczące procesu uzgadniania

Oto niektóre z najlepszych praktyk, które można zastosować, aby pojednanie pomogło osiągnąć jego cel:

- Firmy powinny ustanowić proces uzgadniania, który będzie stosowany wewnętrznie. Powinien obejmować częstotliwość, kluczowe konta, dla których ma nastąpić uzgodnienie, ustandaryzowane formaty itp. Procesy te będą się różnić w zależności od wielkości, rodzaju branży, obszarów wysokiego ryzyka itp. Polityka powinna być przygotowana i przekazana do Zespół ds. Finansów i kont regularnie.

- Należy przestrzegać podziału obowiązków. Oznacza to, że pracownicy rejestrujący zapisy w księgach rachunkowych nie powinni uczestniczyć w procesie rozliczenia. Zapewni to ponowne sprawdzenie pracy wykonanej przez innego.

- Należy postępować zgodnie z matrycą uprawnień dla procesu sprawdzania producenta. Zestawienia uzgodnień powinny być również sporządzane i sprawdzane przez różnych pracowników na podstawie wyznaczenia. Kierownik może przygotować zestawienie uzgodnień, a kierownik może to sprawdzić.

- Przygotowujący i sprawdzający powinien dokonać właściwego podpisu, aby ludzie czuli się wystarczająco odpowiedzialni.

- Należy wyznaczyć ścisłe terminy zakończenia uzgodnień, aby wykryć oszustwa i podjąć na czas działania.

- Zakres audytu wewnętrznego powinien również obejmować sprawdzenie tych oświadczeń uzgadniających.

- Proces zatwierdzania powinien być ustawiony na przekazywanie wpisów korygujących (jeśli zostały wykryte podczas procesu uzgadniania) w celu korygowania kont. Zapewni to, że kierownictwo średniego i wyższego szczebla będzie od czasu do czasu aktualizowane.

- Dokumenty uzupełniające (takie jak wyciąg bankowy, księga klienta itp.) Powinny stanowić część wyciągu uzgadniającego, na którym ma zostać podpisany.

Jak wygląda oświadczenie pojednania?

Oświadczenie pojednawcze powinno być tak proste, jak to tylko możliwe. Powinien zawierać niezbędne szczegóły, takie jak, która księga jest uzgadniana, jaki jest okres uzgodnienia, kiedy jest przygotowywane uzgodnienie, kto przygotował, sprawdził, zatwierdził itp.

Poniżej przedstawiono prosty format oświadczenia pojednania:

| ABC Co. | |||

| Wyciąg z uzgodnienia bankowego na dzień 31 marca 16 | |||

| Numer konta bankowego 00000xxxxxx | |||

| Saldo zgodnie z księgami rachunkowymi w dniu 31 marca-16 | xxx | ||

| Dodaj: | Regulacja 1 | xxx | |

| Regulacja 2 | xxx | ||

| Regulacja 3 | xxx | xxx | |

| Mniej: | Regulacja 4 | xxx | |

| Regulacja 5 | xxx | xxx | |

| Regulacja 6 | |||

| Saldo zgodnie z wyciągiem bankowym z dnia 31 marca 16 | xxx | ||

| Opracował: Księgowy | |||

| Sprawdził: Manager | |||

| Zweryfikowane przez: Kontroler finansowy | |||

Każdy z dwóch zestawów może być traktowany jako podstawa i korekty należy dodać lub odjąć, uzyskując w ten sposób wartość bilansującą.

W powyższym formacie książka bankowa jest traktowana jako podstawa. Jeśli jednak wyciąg z konta bankowego zostanie uznany za podstawę, wszystkie korekty zostaną cofnięte. Poniższe dwa przypadki pomogą lepiej to zrozumieć:

Przypadek A - przyjęcie Księgi Bankowej jako podstawy

| Saldo zgodnie z księgami rachunkowymi w dniu 31 marca-16 | 9,700 | ||

| Dodaj: | Czeki wystawione, ale nie zdeponowane | 10 000 | |

| Zainteresowany przez bank kredytowany przez Bank | 75 | 10 075 | |

| Mniej: | Nie odnotowano opłat bankowych | 175 | 175 |

| Saldo zgodnie z wyciągiem bankowym z dnia 31 marca 16 | 19,600 |

Przypadek B - Podstawą jest wyciąg bankowy

| Saldo zgodnie z wyciągiem bankowym z dnia 31 marca 16 | 19,600 | ||

| Dodaj: | Nie odnotowano opłat bankowych | 175 | 175 |

| Mniej: | Czeki wystawione, ale nie zdeponowane | 10 000 | 175 |

| Zainteresowany przez bank kredytowany przez Bank | 75 | 10 075 | |

| Saldo zgodnie z księgami rachunkowymi w dniu 31 marca-16 | 9,700 |

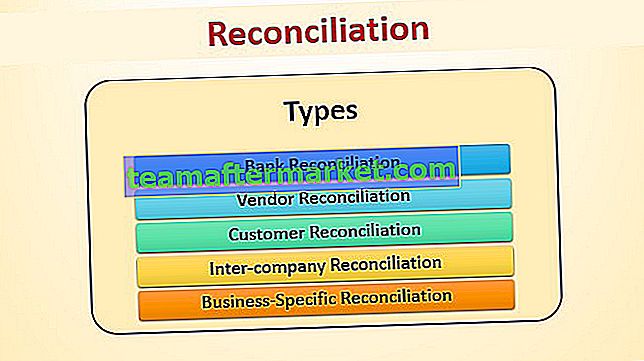

Jakie są rodzaje pojednania?

Podstawowe wyciągi uzgadniające, które są niezbędne i sporządzane w codziennej rachunkowości biznesowej:

- Uzgodnienie bankowe

- Uzgodnienie dostawcy

- Uzgodnienie klienta

- Uzgodnienie między przedsiębiorstwami

- Uzgodnienie specyficzne dla firmy

Omówimy szczegółowo każde z tych stwierdzeń:

# 1 - Pojednanie bankowe

Przygotowywane jest rozliczenie bankowe dotyczące rzeczywistych transakcji wykazanych w wyciągu bankowym w stosunku do transakcji zapisanych w naszej księdze bankowej.

Niektóre z powodów różnic między księgą bankową a wyciągiem bankowym to:

- Czek wystawiony dostawcy, ale przedstawiony w późniejszym terminie

(Czasami na wyciągu bankowym pojawiają się czeki, które są bardzo stare. Są nieaktualne i nie można ich już nawet zdeponować. Lepiej je odpisać i zachować czystość w księdze bankowej).

- Kwota wpłacona przez klienta bezpośrednio na nasze konto bankowe

- Odsetki bankowe kredytowane przez bank

- Opłaty bankowe pobierane przez bank

- Błędy bankowe (choć rzadko, błędy mogą wynikać z błędów wprowadzania danych, są również możliwe przez bank)

Wszystkie działania związane z płatnościami i pokwitowaniem są śledzone w książce bankowej. Uzgodnienie pomaga w aktualizowaniu.

Wszystkie działania związane z płatnościami i pokwitowaniem są śledzone w książce bankowej. Uzgodnienie pomaga w aktualizowaniu.

Aby ułatwić nam życie, większość księgowych systemów ERP ma wbudowane funkcje, które pomagają bezpośrednio wyodrębnić wyciąg z rachunku bankowego.

Podstawową koncepcją używaną w tych ERP jest zapisywanie „daty bankowej” dla każdej transakcji. Data bankowa to data, w której transakcja zostaje odzwierciedlona na wyciągu bankowym. ERP wyodrębnia raport na podstawie „Daty dokumentu” w odniesieniu do „Daty banku”.

# 2 - Uzgodnienie dostawcy

Przygotowywane jest zestawienie uzgodnienia dostawcy, aby upewnić się, że zapisy księgowe przekazane w księgach dostawcy są zgodne z zapisami księgowymi przekazanymi w naszych księgach.

Przyczyny odchyleń są następujące:

- Sprzedawca nie może rezerwować zarezerwowanych przez nas zwrotów zakupów.

- Wydane przez nas czeki mogą nie znaleźć odzwierciedlenia w ich księgach. Zwykle dzieje się tak, gdy czek jest zgubiony lub zagubiony podczas transportu.

- Towary w drodze niezarejestrowane przez nas, ale zarejestrowane przez sprzedawcę;

# 3 - Pojednanie klienta

Zestawienie uzgodnienia z odbiorcą jest bardzo podobne do uzgodnienia z dostawcą. Jest przygotowany do sprawdzenia, czy książki klienta są zsynchronizowane z naszymi książkami. Większość firm traktuje uzgadnianie z klientem jako priorytet w stosunku do uzgodnienia z dostawcą. Dzieje się tak, ponieważ pieniądze są należne od klientów i zawsze lepiej jest się pogodzić, aby płatności nie były w toku z powodu pewnych problemów związanych z zapisami księgowymi.

Przyczyny odchyleń są następujące:

- Zwroty zarezerwowane przez klientów nie pojawiają się w naszych księgach.

- Odliczone przez klienta podatki nieuwzględnione w naszych księgach.

- Towary w drodze rejestrowane jako sprzedaż w naszej księdze.

- Płatności przekazywane bezpośrednio na nasze konto bankowe nie są rejestrowane.

Dobrą praktyką jest wykonywanie comiesięcznych uzgodnień klientów na zasadzie rotacji. Załóżmy, że firma ma 100 nieparzystych klientów, a uzgadnianie około 10-15 ksiąg klientów powinno odbywać się co miesiąc.

Również po zakończeniu i poświadczeniu przez obie strony uzgodnienia można wystawić potwierdzenie salda za dany okres. Zapewni to, że salda otwarcia nie będą musiały być ponownie sprawdzane. Pomaga również w rozwiązywaniu sporów.

# 4 - Uzgodnienie między przedsiębiorstwami

Spółki Grupy (holding, spółka zależna itp.) Muszą sporządzać skonsolidowane księgi rachunkowe. Księgi te muszą eliminować transakcje międzyfirmowe, takie jak sprzedaż z Holding Co. do spółki zależnej. .

# 5 - Uzgodnienie specyficzne dla firmy

Każda firma będzie musiała przygotować inne uzgodnienia poza podstawowymi wymienionymi powyżej. Przykładem tego jest uzgodnienie kosztów towarów

To uzgodnienie nie będzie miało zastosowania do branży usługowej, ponieważ nie prowadzi ona zapasów. Jest to jednak niezbędne dla firm, które przechowują zapasy.

Jaki jest koszt sprzedanych towarów?

Koszt sprzedanych towarów = Zapasy początkowe + Zakupy - Zapasy końcowe

Koszt sprzedanych towarów = sprzedaż - zysk

Każda z tych dwóch metod może wiązać się z kosztami towarów. Oba muszą mieć tę samą kwotę. Jeśli nie, należy przygotować oświadczenie pojednawcze, aby znaleźć przyczyny różnic. Należy również przeprowadzić fizyczną weryfikację Zapasów Końcowych i uzgodnić to z Zapasami Końcowymi występującymi w księgach rachunkowych.

Przydatne wskazówki dotyczące MS Excel podczas wykonywania uzgodnień

Original text

- Należy przygotować standardowy szablon zawierający wszystkie niezbędne formuły w programie Excel. (Można użyć formatu pokazanego powyżej)

- W przypadku uzgodnienia sprzedawca / klient numer faktury działa jak standardowe pole, które może służyć jako podstawa do wykonania funkcji Vlookup i uproszczenia procesu uzgadniania. Upewnij się, że wykonałeś wklej specjalnie po użyciu funkcji Excel Vlookup.

- Odfiltruj osobno wpisy debetowe i kredytowe i uzgodnij je indywidualnie. Innym sposobem oddzielenia wpisów jest filtrowanie ich według typu, tj. Płatności, Faktury, Zwroty, Inne korekty. Pomocne okaże się pogodzenie ich osobno, a następnie zsumowanie różnic. <