Co to jest FCFE (Free Cash Flow to Equity)?

Wolne przepływy pieniężne do kapitału własnego to całkowita kwota środków pieniężnych dostępnych dla inwestorów; czyli udziałowcy spółki, czyli kwota, jaką spółka ma po spłaceniu wszystkich inwestycji, długów, odsetek.

Wyjaśnione

FCFE lub Free Cash Flow to Equity to jedna z metod wyceny zdyskontowanych przepływów pieniężnych (wraz z FCFF) służąca do obliczenia godziwej ceny akcji. Mierzy, ile „gotówki” firma może zwrócić swoim udziałowcom i jest obliczana po uwzględnieniu podatków, wydatków kapitałowych i przepływów pieniężnych z zadłużenia.

Ponadto model Free Cash Flow to Equity jest bardzo podobny do modelu DDM ( który bezpośrednio oblicza wartość kapitału własnego firmy). Niestety model FCFE ma różne ograniczenia, podobnie jak model zdyskontowanych dywidend. Na przykład jest przydatny tylko w przypadkach, gdy dźwignia finansowa firmy nie jest zmienna i nie można jej zastosować do firm ze zmieniającą się dźwignią zadłużenia.

Najważniejsze - Pobierz szablon FCFE Excel

Naucz się obliczać FCFE w programie Excel wraz z wyceną Alibaba FCFE

Formuła FCFE

Wzór wolnego przepływu środków pieniężnych do kapitału, zaczynając od dochodu netto.

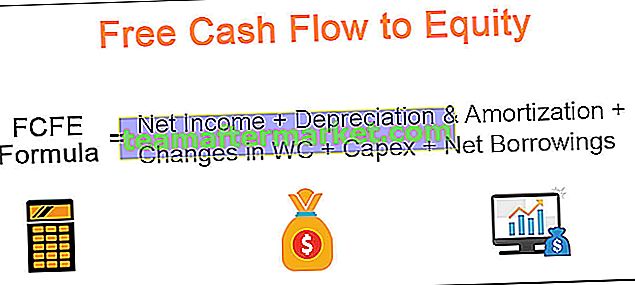

Formuła FCFE = Dochód netto + Amortyzacja + Zmiany WC + Capex + Pożyczki netto

| Formuła FCFE | dodatkowe komentarze |

| Dochód netto |

|

| (+) Amortyzacja |

|

| (+/-) Zmiany kapitału obrotowego |

|

| (-) Capex |

|

| (+/-) Pożyczki netto |

|

Formuła wolnych przepływów pieniężnych do kapitału, począwszy od EBIT

Formuła FCFE = EBIT - Odsetki - Podatki + Amortyzacja + Zmiany WK + Capex + Pożyczki netto

Formuła wolnych przepływów pieniężnych do kapitału począwszy od FCFF

Formuła FCFE = FCFF - [Odsetki x (1-podatek)] + Pożyczki netto

Przykład FCFE - Excel

Teraz, gdy wiemy, jaka jest formuła FCFE, przyjrzyjmy się przykładowi obliczania wolnych przepływów pieniężnych na kapitał.

W poniższym przykładzie otrzymasz bilans i rachunek zysków i strat za dwa lata - 2015 i 2016. Możesz pobrać przykład FCFE Excel z tego miejsca.

Oblicz wolne przepływy pieniężne do kapitału własnego za 2016 r

Rozwiązanie -

Rozwiążmy ten problem za pomocą wzoru FCFE na dochód netto

Formuła FCFE = Dochód netto + Amortyzacja + Zmiany WC + Capex + Pożyczki netto

1) Znajdź dochód netto

W przykładzie podano dochód netto = 168 USD

2) Znajdź amortyzację

Amortyzacja jest ujęta w rachunku zysków i strat. Musimy dodać wartość amortyzacji 2016 = 150 USD

3) Zmiany kapitału obrotowego

Poniżej znajduje się kalkulacja kapitału obrotowego.

- Z aktywów bieżących bierzemy należności i zapasy.

- Ze zobowiązań bieżących uwzględniamy rozrachunki z dostawami.

- Należy pamiętać, że w naszych obliczeniach nie uwzględniamy gotówki i zadłużenia krótkoterminowego.

4) Wydatki inwestycyjne

- Wydatki kapitałowe = zmiana w majątku trwałym brutto (PPE brutto) = 1200 USD - 900 USD = 300 USD.

- Należy pamiętać, że jest to wpływ Cash będzie wypływem w wysokości 300

5) Pożyczki netto

Pożyczki będą obejmowały zarówno zadłużenie krótkoterminowe, jak i długoterminowe

- Dług krótkoterminowy = 60 USD - 30 USD = 30 USD

- Dług długoterminowy = 342 USD - 300 USD = 42 USD

- Całkowite pożyczki netto = 30 USD + 42 USD = 72 USD

Wolne przepływy pieniężne w kapitale za 2016 r. Wyglądają następująco -

Jak zauważyliśmy z góry, obliczenie wolnego przepływu środków pieniężnych na kapitał jest dość proste!

Dlaczego nie obliczysz wolnego przepływu środków pieniężnych do kapitału za pomocą dwóch pozostałych formuł FCFE - 1) Zaczynając od EBIT 2) Zaczynając od FCFF?

Określanie ceny akcji przy użyciu wolnych przepływów pieniężnych do kapitału

W jednej z moich wcześniejszych analiz modelowania finansowego w programie Excel przeprowadziłem wycenę wyceny Alibaba IPO Valuation. Chociaż model jest teraz nieco przestarzały, nadal jest przydatny przynajmniej z punktu widzenia uczenia się FCFE i tego, jak można znaleźć ceny akcji za pomocą metodologii FCFE.

Możesz pobrać Alibaba FCFE, aby śledzić poniższy przykład Free Cash Flow to Equity.

Krok 1 - Przygotuj w pełni zintegrowany model finansowy dla Alibaba.

Aby nauczyć się modelowania finansowego, możesz skorzystać z tego kursu modelowania finansowego.

Krok 2 - Znajdź prognozowany FCFE dla Alibaba

- Po przygotowaniu modelu finansowego możesz przygotować szablon jak poniżej do obliczenia FCFE.

- W naszym przypadku używamy formuły Net Income FCFE.

- Po zaplanowaniu wszystkich pozycji pojedynczych za pomocą modelowania finansowego połączenie jest bardzo proste (patrz poniżej)

Krok 3 - Znajdź bieżącą wartość wyraźnej prognozy Wolnych przepływów pieniężnych do kapitału.

- Aby znaleźć wartość Alibaba w latach 2015-2022, musisz znaleźć bieżącą wartość prognozowanego FCFE.

- Aby znaleźć wartość bieżącą, zakładamy, że koszt kapitału Alibaba wynosi 12%. Proszę zauważyć, że przyjęłam to jako liczbę losową, aby zademonstrować metodologię wolnego przepływu środków pieniężnych do kapitału. Aby dowiedzieć się więcej o koszcie kapitału własnego, zapoznaj się z CAPM kosztu kapitału własnego.

- Tutaj możesz użyć wzoru NPV, aby łatwo obliczyć NPV.

Krok 4 - Znajdź wartość końcową

- Wartość końcowa w tym miejscu obejmie wartość wieczną po 2022 roku.

- Wzór na wartość końcową przy wykorzystaniu wolnych przepływów pieniężnych do kapitału to FCFF (2022) x (1 + wzrost) / (beczka)

- Stopa wzrostu to trwały wzrost wolnych przepływów pieniężnych do kapitału. W naszym modelu przyjęliśmy tę stopę wzrostu na poziomie 3%.

- Po obliczeniu wartości końcowej znajdź bieżącą wartość wartości końcowej.

Krok 5 - Znajdź wartość bieżącą

- Dodaj wartość bieżącą netto określonego okresu i wartość końcową, aby znaleźć wartość kapitału własnego.

- Należy pamiętać, że kiedy przeprowadzamy analizę FCFF, dodanie tych dwóch pozycji zapewnia nam wartość Enterprise.

- Do powyższej wartości kapitału dodajemy środki pieniężne i inne inwestycje, aby znaleźć skorygowaną wartość kapitału.

- Podzielić skorygowaną wartość kapitału przez całkowitą liczbę akcji pozostających w obrocie, aby znaleźć cenę akcji

- Należy również zauważyć, że moja wycena przy użyciu metody FCFF (191 miliardów USD) i metody FCFE (134,5 miliarda USD) okazuje się być inna, głównie z powodu losowych założeń kosztu kapitału (ke) i stóp wzrostu FCFE.

Krok 6 - Przeprowadź analizę wrażliwości cen akcji.

Możesz również przeprowadzić analizę wrażliwości w programie Excel cen akcji na wejściu FCFE - koszt kapitału własnego i stopy wzrostu.

Gdzie można korzystać z FCFE?

Damodaran ostrzega, że Free Cash Flow to Equity może zostać wykorzystany pod następującymi warunkami:

1) Stabilna dźwignia - jak widać na poniższym wykresie, Starbucks i Kellogs mają zmienny wskaźnik zadłużenia do kapitału własnego, w związku z czym nie możemy zastosować modelu wyceny FCFE w tych spółkach. Jednak Coca-Cola i P&G mają stosunkowo stabilny stosunek zadłużenia do kapitału własnego. W takich przypadkach do wyceny firmy możemy zastosować model FCFE.

źródło: ycharts

2) Dywidendy niedostępne lub dywidendy bardzo różnią się od wolnych przepływów pieniężnych do kapitału własnego - w większości szybko rozwijających się firm, takich jak Facebook, Twitter itp., Nie wypłacają dywidend, w związku z czym nie można zastosować Modelu zdyskontowanych dywidend. Możesz zastosować model wyceny FCFE dla takich spółek.

Co to jest Negative FCFE?

Podobnie jak dochód netto, wolne przepływy pieniężne do kapitału również mogą być ujemne. Ujemna FCFE może wystąpić z powodu dowolnego lub połączenia poniższych czynników -

- Firma odnotowuje ogromne straty (dochód netto jest w dużej mierze ujemny)

- firma generuje ogromne nakłady inwestycyjne skutkujące ujemnym FCFE

- Zmiany kapitału obrotowego skutkujące odpływem

- Zadłużenie jest spłacane, co powoduje duży odpływ gotówki

Poniżej znajduje się przykład, w którym znajdujemy Negatywne FCFE. Wcześniej oceniałem Box IPO i tutaj możesz pobrać jego model finansowy Box.

Zwracamy uwagę, że w Box Inc główną przyczyną ujemnych FCFE są straty netto.

Czym dywidendy różnią się od wolnych przepływów pieniężnych do kapitału własnego

Możesz myśleć o FCFE jako o „potencjalnych dywidendach” zamiast „rzeczywistych dywidendach”.

Dywidendy

- Część zysków każdego roku może wypłacić akcjonariuszowi (wypłata dywidendy), a pozostała kwota pozostaje przez spółkę na przyszły rozwój.

- Dywidendy zależą od wskaźnika wypłaty dywidendy, a dojrzałe / stabilne spółki starają się stosować stabilną politykę dywidendową.

Wolne przepływy pieniężne do kapitału

- Jest to w zasadzie wolna gotówka dostępna po załatwieniu wszystkich zobowiązań (pomyśl o nakładach inwestycyjnych, zadłużeniu, kapitale obrotowym itp.).

- FCFE zaczyna się od dochodu netto (przed potrąceniem dywidend) i dodaje wszystkie pozycje bezgotówkowe, takie jak amortyzacja i amortyzacja. Następnie odejmuje się nakłady inwestycyjne potrzebne do rozwoju firmy. Dodatkowo uwzględniane są również zmiany w kapitale obrotowym, aby z powodzeniem prowadzić działalność w roku obrotowym. Na koniec dodaje się pożyczki netto (mogą być ujemne lub dodatnie).

- Wolny przepływ gotówki do kapitału to zatem „potencjalne dywidendy” (pozostałość po tym, jak wszyscy udziałowcy zostali załatwieni)