Co to są wskaźniki rentowności?

Wskaźniki rentowności pomagają w określeniu i ocenie zdolności firmy do generowania dochodu w stosunku do ponoszonych wydatków i uwzględniają różne elementy Bilansu oraz Rachunku zysków i strat przedsiębiorstwa do analizy wyników przedsiębiorstwa.

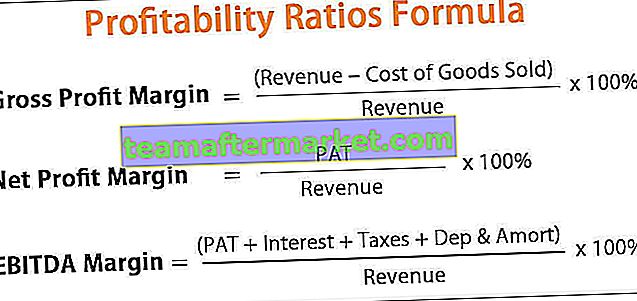

Lista wzorów wskaźników rentowności

Istnieją różne rodzaje wskaźników rentowności, które są używane przez firmy do śledzenia wyników operacyjnych. Jednak w tym artykule będziemy omawiać te oparte na marginesie. Trzy główne wskaźniki na tej liście to marża zysku brutto, marża zysku netto i marża EBITDA, o których będziemy tutaj mówić.

# 1 - Wskaźnik marży zysku brutto

Zysk brutto oblicza się poprzez odjęcie wszystkich kosztów bezpośrednich zwanych kosztem sprzedanych towarów od przychodów ze sprzedaży. Koszt sprzedanych towarów obejmuje przede wszystkim koszt surowca oraz nakłady pracy poniesione na produkcję. Wreszcie marża zysku brutto jest obliczana poprzez podzielenie zysku brutto przez przychody ze sprzedaży i jest wyrażana w procentach.

Poniżej znajduje się wzór do obliczenia tego wskaźnika rentowności.

Marża zysku brutto = (przychód - koszt sprzedanych towarów) / przychód * 100%# 2 - Wskaźnik marży zysku netto

Zysk netto, nazywany również zyskiem po opodatkowaniu (PAT), oblicza się poprzez odjęcie wszystkich kosztów bezpośrednich i pośrednich od przychodów ze sprzedaży. Następnie marża zysku netto jest obliczana poprzez podzielenie zysku netto przez przychody ze sprzedaży i wyrażana jest w procentach.

Poniżej znajduje się wzór do obliczenia tego wskaźnika rentowności

Marża zysku netto = PAT / przychód * 100%# 3 - Wskaźnik marży EBITDA

EBITDA jest obliczana poprzez dodanie kosztów odsetek, podatków, amortyzacji i amortyzacji do zysku netto lub PAT. Następnie marża EBITDA jest obliczana poprzez podzielenie EBITDA przez przychody ze sprzedaży i wyrażana jest w procentach.

Wyjaśnienie analizy wskaźników rentowności

# 1 - Jak obliczyć marżę zysku brutto?

Wzór na marżę zysku brutto można obliczyć, wykonując następujące kroki:

- Krok 1: Po pierwsze, przychody ze sprzedaży są pobierane z rachunku zysków i strat.

- Krok 2: Następnie obliczany jest koszt sprzedanych towarów, który jest sumą zużytego surowca, kosztów robocizny i innych podobnych kosztów bezpośrednich związanych z wytworzeniem produktu. Wszystkie informacje są łatwo dostępne z rachunku zysków i strat.

- Koszt sprzedanych towarów = koszt surowców + koszty pracy + inne koszty bezpośrednie

- Krok 3: Teraz zysk brutto oblicza się odejmując koszt sprzedanych towarów od przychodów ze sprzedaży.

- Krok 4: Na koniec marża zysku brutto jest obliczana poprzez podzielenie zysku brutto przez przychody ze sprzedaży i pomnożenie przez 100%.

- Marża zysku brutto = (przychód - koszt sprzedanych towarów) / przychód * 100%

# 2 - Jak obliczyć marżę zysku netto?

Wzór na marżę zysku netto można obliczyć, wykonując następujące kroki:

- Krok 1: Po pierwsze, przychody ze sprzedaży są obliczane w sposób opisany powyżej.

- Krok 2: Następnie przechwytywany jest zysk netto (PAT), który jest kategorycznie wymieniony jako oddzielna pozycja w rachunku zysków i strat.

- Krok 3: Wreszcie marża zysku netto jest obliczana poprzez podzielenie zysku netto (PAT) przez przychody ze sprzedaży i pomnożenie przez 100%.

- Marża zysku netto = PAT / przychód * 100%

# 3 - Jak obliczyć marżę EBITDA?

Wzór na marżę EBITDA przedstawiono poniżej. Można to obliczyć, wykonując następujące kroki:

- Krok 1: Po pierwsze, przychody ze sprzedaży są obliczane w sposób opisany powyżej.

- Krok 2: Teraz koszty odsetek, amortyzacja i zapłacone podatki są pobierane z rachunku zysków i strat.

- Krok # 3: Następnie EBITDA jest obliczana poprzez dodanie zwrotu kosztów odsetek, amortyzacji i podatków zapłaconych na rzecz PAT.

- EBITDA = PAT + Odsetki + Podatki + Dep & Amort

- Krok 4: Na koniec marża EBITDA jest obliczana poprzez podzielenie EBITDA przez przychody ze sprzedaży i pomnożenie przez 100%.

- Marża EBITDA = EBITDA / przychody * 100%

Przykłady obliczeń analizy wskaźników rentowności

Poniżej zebraliśmy kilka praktycznych przykładów, aby zrozumieć tę koncepcję.

Możesz pobrać ten szablon formuły wskaźników rentowności w programie Excel tutaj - szablon formuły wskaźników rentowności w programie Excel

Rozważmy przykład obliczenia wskaźników rentowności dla firmy XYZ Limited. XYZ Limited zajmuje się produkcją niestandardowych wrotek dla rolkarzy zawodowych i amatorów. Pod koniec roku finansowego firma XYZ Limited zarobiła 150 000 USD ze sprzedaży netto łącznie z następującymi wydatkami.

W poniższym szablonie są dane do obliczeń

Z podanych informacji,

# 1 - Zysk brutto

= Sprzedaż netto - koszt sprzedanych towarów

Zatem z powyższego obliczenia zysk brutto wyniesie:

# 2 - Zysk netto = 31 000 USD

# 3 - EBITDA

= Zysk netto + Odsetki + Podatek + Amortyzacja

Zatem z powyższego obliczenia EBITDA będzie wynosić:

Teraz wskaźniki rentowności,

- Marża zysku brutto

- = Zysk brutto / sprzedaż netto * 100

= 53,33%

- Marża zysku netto,

- = Zysk netto / sprzedaż netto * 100%

= 20,67%

- Marża EBITDA

- = EBITDA / sprzedaż netto * 100%

= 46,67%

Analiza wskaźników rentowności w Excelu

Weźmy teraz przykład z życia firmy Apple Inc., aby zilustrować różne wskaźniki rentowności w poniższym szablonie programu Excel. W tabeli przedstawiono szczegółowe obliczenia przy użyciu różnych wzorów wskaźnika rentowności

Zwracamy uwagę na następujące kwestie dotyczące wskaźników rentowności Apple

- Marża zysku netto wzrosła z 21,19% w 2016 r. Do 22,41% w 2018 r

- Z drugiej strony marża zysku brutto spadła z 39,08% do 38,34%

- Podobnie marża EBITDA spadła z 34,01% do 32,77%

Trafność i zastosowanie

- Wskaźniki rentowności są zasadniczo używane do oceny wyników firmy, które mierzy się obliczając rentowność na różnych poziomach, tj. Brutto, PAT i EBITDA.

- Wskaźniki te pokazują procent sprzedaży pochłonięty przez koszty operacyjne na różnych poziomach. Stąd im niższy wskaźnik kosztów operacyjnych, tym wyższa będzie rentowność, co będzie wskazywać na lepsze wyniki.

- Pozostaje jednak ograniczenie wskaźnika rentowności, ponieważ jest on przydatny tylko przy porównywaniu przedsiębiorstw z tej samej branży.