Co to jest transakcja biznesowa?

Transakcja biznesowa to termin księgowy odnoszący się do zdarzeń, które mają miejsce ze stronami trzecimi (tj. Klientami, sprzedawcami itp.), Mają wartość pieniężną i mają namacalną wartość ekonomiczną dla gospodarki firmy, a także wpływają na sytuację finansową Firma.

Wyjaśnienie

Mówiąc prościej, transakcje biznesowe definiuje się jako zdarzenie zachodzące z jakąkolwiek stroną trzecią, które można zmierzyć pod względem finansowym i ma wpływ finansowy na firmę. Na przykład w przypadku firmy produkcyjnej firma musi kupować surowce do produkcji wyrobów gotowych. W tym samym celu firma zawrze transakcję ze sprzedawcą, która będzie miała wartość pieniężną; wpłynie to na finanse firmy.

Charakterystyka

- Transakcje te są mierzalne w kategoriach pieniężnych.

- Obejmuje zdarzenie mające miejsce między organizacją a stroną trzecią.

- Transakcja jest zawierana na rzecz podmiotu, a nie w jakimkolwiek celu indywidualnym.

- Są one poparte autoryzowanymi i prawomocnymi dokumentami związanymi z wprowadzonym wydarzeniem lub transakcją, np. W przypadku sprzedaży, zlecenie sprzedaży i faktura będą traktowane jako dokumenty prawne wspierające transakcję.

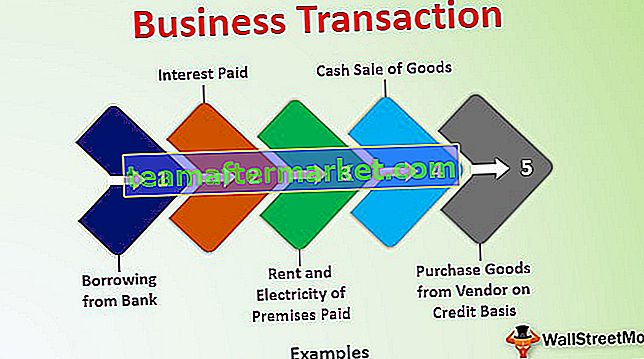

Przykłady transakcji biznesowych

# 1 - Pożyczanie z banku

Ta transakcja wpłynie na dwa rachunki, jeden to Rachunek gotówkowy / bankowy (aktywa), a drugi to Rachunek pożyczki (zobowiązania)

# 2 - Kupuj towary od dostawcy na zasadzie kredytu

Ta transakcja będzie miała wpływ na dwa konta, jedno to Konto zakupu, a drugie to Konto dostawcy (zobowiązania), transakcja ta wpłynie również na zapasy w miarę wzrostu zapasów (Aktywa).

# 3 - Czynsz i opłacony prąd za lokale

Ta transakcja wpłynie na dwa konta, jedno to konto gotówkowe / bankowe (aktywa), a drugie to konto czynszu i energii elektrycznej (wydatki).

# 4 - Gotówka do sprzedaży towarów

Ta transakcja wpłynie na dwa konta; jedno to konto gotówkowe / bankowe (aktywa), a drugie to konto sprzedaży (dochód). Ta transakcja wpłynie również na zapasy, ponieważ stan zapasów zmniejszy się (aktywa).

# 5 - Zapłacone odsetki

Ta transakcja wpłynie na dwa konta, jedno to konto gotówkowe / bankowe (aktywa), a drugie to konto odsetkowe (wydatki).

Rodzaje transakcji biznesowych

Transakcje te można podzielić na dwie podstawy. Podstawy te opisano w następujący sposób:

# 1 - Transakcja gotówkowa i transakcja kredytowa

- Transakcja gotówkowa: Transakcja, w której zaangażowana jest gotówka, oznacza, że płatność została otrzymana lub zapłacona w momencie zawarcia transakcji. Na przykład pan A zapłacił 10000 rupii jako czynsz za swój lokal w gotówce. Jest to transakcja gotówkowa, ponieważ obejmuje płatność gotówką w momencie transakcji. Podobnie Pan A kupił artykuły papiernicze za Rs. 5000 i zapłacone gotówką jako wynagrodzenie.

- Transakcja kredytowa: w transakcjach kredytowych gotówka nie jest zaangażowana w momencie transakcji; zamiast tego zapłata następuje po określonym czasie (określanym jako okres kredytowania). Na przykład pan A sprzedał klientowi towary na zasadzie kredytu i zapewnił mu 30-dniowy okres kredytowania. Tak więc w tej transakcji nie jest zaangażowana gotówka w momencie sprzedaży, ale klient zapłaci ją po 30-dniowym okresie kredytowania.

# 2 - Transakcja wewnętrzna i transakcja zewnętrzna

- Transakcja wewnętrzna: W transakcji wewnętrznej nie ma zaangażowanej strony zewnętrznej. Transakcje te nie wiążą się z wymianą wartości z drugą stroną zewnętrzną, ale mają warunki pieniężne lub wartość, tj. Utratę wartości środka trwałego. Zmniejsza wartość środków trwałych.

- Transakcja zewnętrzna: W transakcji zewnętrznej w transakcję zaangażowane są co najmniej dwie strony. Są to zwykłe transakcje, które mają miejsce codziennie. Na przykład zakup towarów, sprzedaż, koszty najmu, zapłacone wydatki na energię elektryczną itp.

Znaczenie

Są to transakcje codzienne i mogą występować raz w roku lub częściej niż raz w roku. Ale prowadząc firmę, musi to być wiele razy. Ponieważ, jeśli nie będzie transakcji, oznacza to, że jednostka nie działa i jest na przestarzałym poziomie i ostatecznie zostanie zamknięta. Tak więc posiadanie tych transakcji oznacza, że jednostka działa.

Zależy również od transakcji, czy jednostka jest w dół, czy rośnie. Jeśli w jednostce jest niewiele transakcji, oznacza to, że działa, ale jeśli jest dużo transakcji w jednostce, oznacza to, że rośnie. Tak więc transakcje te utrzymują firmę przy życiu i są większe i często transakcje, które mogą odnosić się do bardziej konkurencyjnych praktyk biznesowych i interakcji biznesowych z zewnętrznym i wewnętrznym środowiskiem firmy.

Transakcje biznesowe a transakcje inwestycyjne

- Transakcje biznesowe to zwykle transakcje wprowadzane przez organizację i przypominające handel, handel lub produkcję. Transakcje inwestycyjne są zawierane w celu sprzedaży lub zakupu zbywalnych papierów wartościowych i innych aktywów, które mogą, ale nie muszą być związane bezpośrednio z działalnością.

- Transakcje biznesowe generują dochód, który określa się jako dochód firmy i podlega opodatkowaniu w ramach „Zysk i zysk z majątku firmy”. Natomiast transakcje inwestycyjne generują zysk kapitałowy, który podlega opodatkowaniu w części „Dochód z zysków kapitałowych”.

- Jeśli kupno i sprzedaż składnika aktywów jest taka sama, jak ogólna działalność handlowa osoby oceniającej, wówczas transakcje te będą traktowane jako transakcje biznesowe, podczas gdy kupno i sprzedaż składnika aktywów jest niezależną działalnością w ramach zwykłej działalności. Transakcje będą traktowane jako transakcja inwestycyjna.

- Ogólnie rzecz biorąc, częstotliwość tych transakcji jest ogromna, ponieważ są one zawierane w ramach prowadzonej działalności w porównaniu z transakcjami inwestycyjnymi zawieranymi, ponieważ są to transakcje niezależne.

Korzyści

- Rejestracja tych transakcji pomaga w ocenie efektywności prowadzonej działalności i generowania zysku przez jednostkę w odpowiednim okresie.

- Rejestracja transakcji pomaga w oddzieleniu dochodu z działalności gospodarczej od innych dochodów, które mogą być połączone z zyskiem kapitałowym, dochodem z loterii, dochodem z wynagrodzeń itp.

- Są one rejestrowane, a na koniec roku lub na określony okres sporządzane są za ich pośrednictwem Rachunki końcowe w celu określenia sytuacji finansowej osoby oceniającej.

- Pomaga oceniającemu rejestrować i składać zeznania podatkowe zgodnie z ustawowymi normami z odpowiednim rozgałęzieniem jego dochodów i wydatków na odpowiednie głowy.

Wniosek

Transakcje biznesowe to transakcje zawierane przez osobę oceniającą w celach biznesowych ze stroną trzecią; wyceniane w wartości pieniężnej; zapisane w księgach rachunkowych osoby oceniającej. Zapis tych transakcji do ksiąg rachunkowych asesora zależy od dokumentów związanych ze zdarzeniem, które stanowią odpowiednią podstawę uzasadniającą transakcje. Rejestracja transakcji biznesowych pomaga ocenianemu w ocenie jego dochodu biznesowego oddzielnie od innych dochodów. Bifurkacja pomaga asesantowi złożyć zeznanie podatkowe (ITR) za wymagany okres zgodnie z ustawowymi normami.