Rachunek zysków i strat wieloetapowych to rachunek zysków i strat spółki, który rozdziela całkowite przychody operacyjne spółki od przychodów nieoperacyjnych i całkowitych kosztów operacyjnych spółki od kosztów nieoperacyjnych, w ten sposób rozdzielając łączne przychody i koszty danego okresu na dwie różne podkategorie, tj. operacyjne i nieoperacyjne.

Co to jest wieloetapowy rachunek zysków i strat?

Rachunek zysków i strat wieloetapowy to zestawienie, które rozróżnia dochody, wydatki, zyski i straty na dwie ważne podkategorie, które są znane jako pozycje operacyjne i pozycje nieoperacyjne.

Wielostopniowy rachunek zysków i strat przedstawia wszystkie te pozycje w różnych sekcjach lub kategoriach, co ułatwia użytkownikom lepsze zrozumienie podstawowej działalności biznesowej. Z drugiej strony, w formacie jednostopniowego rachunku zysków i strat wszystkie dochody są w sumie połączone w ramach jednej głównej części, tj. Wykaz dochodów i wszystkie wydatki są zebrane w pozycji Wydatki.

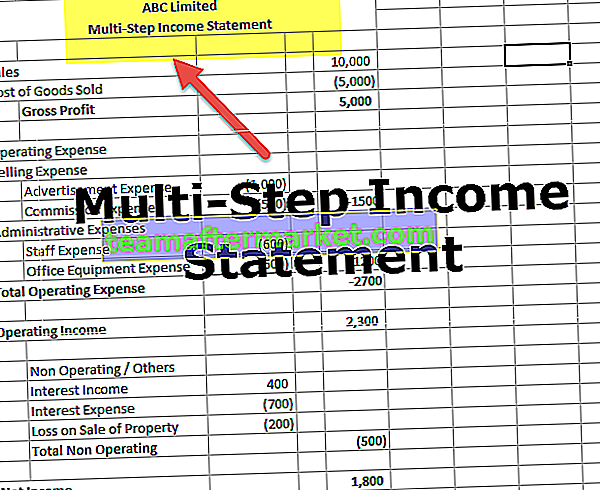

Format wieloetapowego rachunku zysków i strat

Poniżej znajduje się format wieloetapowego rachunku zysków i strat. Jest podzielony na dwa główne działy - Głowica operacyjna i Głowica nieoperacyjna

Szef operacyjny jest dalej podzielony na dwa ważne działy, w których wyszczególniono podstawowe dochody z działalności gospodarczej i wydatki. Zwykle jest również znany jako rachunek handlowy, w którym wspomina się o bezpośrednich przychodach i kosztach.

# 1 - Szef operacyjny - Zysk brutto

Format wieloetapowego rachunku zysków i strat zawiera zysk brutto jako pierwszą sekcję. Obliczenie w pierwszej sekcji pokazuje zysk brutto z działalności po odjęciu kosztu sprzedanych towarów (COGS) od całkowitej sprzedaży. Jest to ważna liczba dla wierzycieli, inwestorów i wewnętrznego kierownictwa, ponieważ pokazuje, jak zyskowna jest firma ze sprzedaży towarów lub wytwarzania produktów.

Na przykład wieloetapowy rachunek zysków i strat sprzedawcy będzie zawierał sumę sprzedaży obejmującą całą sprzedaż towarów dokonaną w tym okresie, a koszt sprzedanych towarów obejmuje wszystkie wydatki poniesione podczas zakupu, wysyłki lub transportu i przygotowywanie towaru do sprzedaży. Marża brutto to kwota, którą firma zarobiła na sprzedaży swoich towarów. Należy zauważyć, że nie uwzględniono jeszcze innych wydatków. Jest to po prostu wpływ gotówki ze sprzedaży towarów i wypływ gotówki z zakupu towarów. Ta sekcja pomaga w mierzeniu kondycji biznesu oraz rentowności podstawowej działalności biznesowej.

# 2 - Kierownik operacyjny - Koszty sprzedaży i administracji

Format wieloetapowego rachunku zysków i strat zawiera w drugiej sekcji Koszty sprzedaży i administracyjne. Zapisuje wszystkie koszty operacyjne firmy w dwóch różnych kategoriach: sprzedaży i administracji.

- Koszty sprzedaży - wydatki poniesione na sprzedaż produktów. Wydatki takie jak reklama, wynagrodzenie sprzedawcy, fracht i prowizje są wliczone w koszty sprzedaży.

- Koszty administracyjne - wydatki, które są pośrednio związane ze sprzedażą produktu, takie jak wynagrodzenie personelu biurowego, czynsz i materiały eksploatacyjne, są traktowane jako

Koszty sprzedaży i administracyjne są sumowane w celu obliczenia całkowitych kosztów operacyjnych. Zysk operacyjny Spółki jest obliczany poprzez odjęcie tych całkowitych kosztów operacyjnych od zysku brutto obliczonego powyżej w pierwszej sekcji.

# 3 - Nieoperacyjna głowa

Format wieloetapowego rachunku zysków i strat zawiera nieoperacyjną głowę jako trzecią sekcję. Część nieoperacyjna i druga wyszczególnia wszystkie rodzaje dochodów i wydatków biznesowych, które nie są związane z podstawową działalnością przedsiębiorstwa. Załóżmy na przykład, że sprzedawca detaliczny nie zajmuje się ubezpieczeniami i samochód uderzył w jego sklep. Firma ubezpieczeniowa wypłaciła kwotę z rozliczenia, tak aby wpływy otrzymane od firmy ubezpieczeniowej nie były uwzględniane w całkowitej sprzedaży; będzie to raczej dochód nieoperacyjny. Stąd pojawi się w głowach nieoperacyjnych i innych.

- Inne zwroty i wydatki, takie jak ugody sądowe, odsetki, straty i zyski z inwestycji oraz wszelkie pozycje nadzwyczajne są objęte tą kategorią. W nieoperacyjnej głowie nie ma podkategorii, które znajdowały się pod głowicą operacyjną. Po prostu wymienia wszystkie rodzaje działań i podsumowuje je na końcu.

- Po zsumowaniu wszystkich pozycji nieoperacyjnej głowy dochód netto za okres oblicza się, odejmując lub dodając sumę nieoperacyjnej głowy z lub do dochodu z działalności.

Przykład wieloetapowego rachunku zysków i strat

Na przykładzie przygotujemy wieloetapowy rachunek zysków i strat

Krok # 1 - Przygotuj sekcję zysku brutto

Poniższa tabela przedstawia obliczenia zysku brutto

Zysk brutto = całkowita sprzedaż - koszt sprzedanych towarów

- Ponieważ zysk brutto = 50 000 000 - 40 000 000 USD

- Zysk brutto = 10 000 000 USD

Krok 2 - Kierownik operacyjny - Przygotuj drugą sekcję przedstawiającą dochód / zysk operacyjny :

Poniższa tabela przedstawia obliczenia dochodu operacyjnego

Dochód operacyjny = zysk brutto - całkowite koszty operacyjne

- Ponieważ dochód operacyjny = 10 000 000 - 5 200 000 USD

- Dochód operacyjny = 4 800 000 USD

Krok 3 - Przygotuj wszystkie niedziałające głowice

Poniższa tabela przedstawia obliczenia dochodu netto

Dochód netto = dochód z działalności operacyjnej + suma dochodów nieoperacyjnych i pozostałych

- Ponieważ dochód netto = 4 800 000 USD + 500 000 USD

- Dochód netto = 5300000 USD

Korzyści z wieloetapowego rachunku zysków i strat

- Wielostopniowy rachunek zysków i strat pomaga analizować ogólne wyniki firmy. Wierzyciele i inwestorzy mogą ocenić, jak skutecznie organizacja działa i osiąga wyniki.

- Można łatwo ocenić, w jaki sposób firma wykonuje swoje ważne funkcje niezależnie od innych czynności wykonywanych przez firmę.

- Podobnie jak w przypadku wieloetapowego rachunku zysków i strat, główną funkcją sprzedawcy jest sprzedaż jego towarów, a wierzyciele i inwestorzy chcą wiedzieć, jak dobrze i wygodnie ten detalista jest w stanie sprzedać swoje towary bez żadnego rozcieńczania liczby wraz z innymi zyskami i stratami ze sprzedaży niezwiązanej z towarami. Teraz, aby je sprawdzić, wszystkie wydatki i dochody nie mogą być łączone razem, ale należy je umieścić osobno w odpowiednich głowach, które są znaczące i łatwe do zrozumienia. W tym celu rozwiązaniem jest wieloetapowy rachunek zysków i strat.

Wniosek

Wielostopniowy format rachunku zysków i strat jest lepszy niż jednoetapowy rachunek, ponieważ zapewnia odpowiednie szczegółowe informacje. Ale jeśli nie zostanie prawidłowo przygotowany, może wprowadzać w błąd. Kierownictwo firmy może przenieść wydatki z kosztu sprzedanych towarów na działania mające na celu sztuczną poprawę marż. Zasadniczo bardzo istotne jest przeglądanie porównawczych sprawozdań finansowych w czasie, tak aby można było zobaczyć i ocenić trendy, a następnie prawdopodobnie wyłapać wprowadzające w błąd rozmieszczenie wydatków.