Przykłady naliczonych przychodów

Przychody naliczone odnoszą się do przychodów, które zostały osiągnięte w danym okresie, ale środki pieniężne nie zostały jeszcze otrzymane w tym okresie, a przykłady obejmują wynagrodzenie zarobione, ale otrzymane w następnym miesiącu, odsetki zarobione, ale nie otrzymane za ten okres, rachunki lub należności nie jeszcze otrzymane przez firmę.

Poniższe przykłady naliczonych przychodów przedstawiają zarys najczęściej występujących rozliczeń międzyokresowych.

Najczęstsze przykłady naliczonych przychodów

Przykład 1

- Załóżmy, że firma M / s ABC (firma) zawarła umowę z M / s K (Individual) na dostawę 12 urządzeń i maszyn rocznie. Firma ABC wskazała, że uznaje każdą fabrykę i maszynę za kamień milowy projektu, a zatem ujmuje przychody po zakończeniu każdego etapu.

- Teraz w tym przypadku firma ABC może ująć przychód z tytułu ukończenia każdego zakładu i maszyny jako przychody międzyokresowe, niezależnie od tego, czy były one rozliczane miesięcznie, czy raz w roku. Firma ABC może odnotować to samo co przychód w księgach rachunkowych, a jednocześnie M / s K może odnotować rozliczenia międzyokresowe kosztów w swoich księgach.

Przykład nr 2

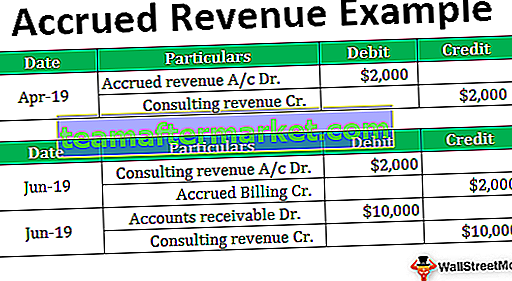

- Załóżmy, że firma X jest firmą doradczą świadczącą usługi doradcze na rzecz swoich klientów. Pobierają swoich klientów za godzinę, tj. 10 USD za godzinę. W kwietniu 2019 roku udzielili konsultacji przez około 200 godzin. Jednak prace nie zostały jeszcze zakończone, a firma X nie podniesie faktury do czerwca 2019 r., W którym firma X spodziewa się wystawić ostateczny rachunek w wysokości około 10000 USD.

- Firma X rejestruje w księgach narosłe przychody w wysokości Rs. 2000 $ (10 $ x 200 $) jako ich dochód za styczeń 2019 r., Mimo że to samo nie zostało naliczone klientowi lub otrzymano płatność za pracę.

- Teraz, gdy firma X wysłała fakturę w czerwcu 2019 r., Naliczone przychody w wysokości 10000 USD zostaną przeliczone na należności. Gdy klient wpłaci kwotę, zostanie ona zamieniona na gotówkę.

Przykład nr 3

- Załóżmy, że pan A jest właścicielem sklepu, który udostępnia swój sklep sprzedawcy za miesięczny czynsz w wysokości 500 USD. Sprzedawca płaci miesięczny czynsz w pierwszym tygodniu następnego miesiąca. Oznacza to, że właściciel, Pan A, nie otrzymuje pieniędzy z tytułu miesięcznych czynszów, dopóki usługi nie zostaną przekazane sprzedawcy.

- Pod koniec roku rachunek zysków i strat pana A wykazywałby tylko 11 płatności od sprzedawcy, ponieważ czynsz za ostatni miesiąc zostanie zapłacony w pierwszym tygodniu następnego miesiąca. Ale pan A świadczył już usługi wynajmu sprzedawcy w ostatnim miesiącu roku, więc powinien wykazać ten uzyskany dochód jako naliczony dochód.

- W związku z tym Pan A rejestruje taką transakcję w zapisie księgowym, obciążając rachunek narosłych (przychodów) i uznając rachunek przychodów w księgach rachunkowych.

Przykład 4

- Innym rodzajem naliczonych przychodów jest dochód z naliczonych odsetek.

- W takim przypadku załóżmy, że jeśli firma udziela pożyczek drugiej firmie, uzyskają one dochód z odsetek od pożyczki. Firma mogła co miesiąc naliczać dochody z odsetek, nawet jeśli spłata pożyczki była podnoszona co pół roku lub co rok.

- Była firma X udziela pożyczki firmie Y mówi, że 4000 USD, od których firma X otrzyma co roku odsetki w wysokości 600 USD od firmy Y. Nawet jeśli firma X otrzymuje odsetki na koniec roku, to samo musi zostać odnotowane w księgach rachunków miesięcznie. Firma obciążałaby narosłe rachunki i przychody z odsetek od kredytu raz w miesiącu proporcjonalnie, tj. 50 USD miesięcznie.

- Po wysłaniu końcowej faktury do firmy Y, firma X obciąży należności i kredyt w wysokości 4000 USD.

Przykład nr 5

- Teraz, w ostatnim przykładzie, powinniśmy rozumieć naliczone przychody na podstawie zapisów księgowych, które mają być przekazane w księgach rachunkowych.

- Rozszerzmy przykład nr 2 przytoczony powyżej, w którym firma X świadczy usługi doradcze na rzecz swoich klientów. Ponieważ powyższy przykład umożliwia firmie X fakturowanie w czerwcu 2019 r., Czyli na koniec projektu w wysokości 10.000 USD. Przedsiębiorstwo X rejestruje następujące zapisy w swoich księgach rachunkowych:

W czerwcu 2019 r., Kiedy Firma X wystawi klientowi kompletną fakturę, zostaną przekazane następujące wpisy: -

Wniosek

- W związku z powyższym każda firma może prowadzić swoje księgi rachunkowe na zasadach kupieckich lub kasowych. Nie mogą jednak zmieniać tego z roku na rok. Z perspektywy firmy bardzo trudno jest rozpoznać niezarobione przychody. W związku z tym są zobowiązani do płacenia podatków od tego samego.

- Generalnie każda firma prowadzi swoje księgi rachunkowe na zasadach handlowych. Dzieje się tak, ponieważ kasowa podstawa rachunkowości jest bardzo trudna do utrzymania, ponieważ nie daje jasnego obrazu wyników przedsiębiorstwa. Jednak na zasadzie memoriałowej przychody zawsze są powiązane z odpowiadającymi im kosztami. Daje prawdziwy i rzetelny obraz operacji w danym okresie.