Jaki jest koszt sprzedanych towarów (COGS)?

Koszt sprzedanych towarów (COGS) to skumulowane całkowite koszty bezpośrednie poniesione w związku ze sprzedanymi towarami lub usługami i obejmuje wydatki bezpośrednie, takie jak koszt surowca, bezpośrednie koszty pracy i inne wydatki bezpośrednie, ale nie obejmuje wszystkich kosztów pośrednich poniesionych przez firma.

Jest to koszt bezpośrednio związany z produkcją sprzedawanych towarów w firmie. Innymi słowy, KWS to suma bezpośrednich kosztów, które zostały poniesione na towary sprzedawane przez Twoją firmę. Kwota ta obejmuje koszt wszelkich materiałów użytych do produkcji towaru, a także bezpośrednie koszty robocizny wykorzystane do wykonania tego odwiertu. Koszty pracy obejmują pracę bezpośrednią i pośrednią.

- Koszty materiałów obejmują koszty bezpośrednie, takie jak surowce, a także dostawy i materiały pośrednie. W przypadku utrzymywania nieprzewidzianych ilości dostaw podatnik musi przechowywać zapasy dostaw dla celów podatku dochodowego, obciążając je kosztami lub towarami sprzedanymi jako używanymi, a nie zakupionymi.

- Bezpośrednie koszty pracy to płace wypłacane tym pracownikom, którzy spędzają cały swój czas pracując bezpośrednio nad wytwarzanym produktem. Pośrednie koszty pracy to płace wypłacane innym pracownikom fabryki zaangażowanym w produkcję. Koszty podatków od wynagrodzeń i świadczeń dodatkowych są generalnie uwzględnione w kosztach pracy, ale mogą być traktowane jako koszty ogólne.

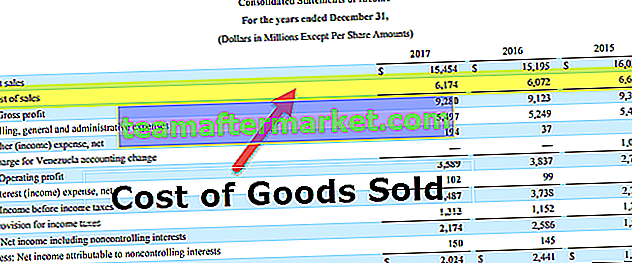

- Nie obejmuje kosztów pośrednich, takich jak koszty sprzedaży lub koszty marketingu. W prezentacji rachunku zysków i strat sprzedane towary są odejmowane od przychodów netto w celu uzyskania marży brutto przedsiębiorstwa.

- W branży usługowej obejmowałoby to podatki od wynagrodzeń, pracę i świadczenia dla pracowników, którzy są bezpośrednio zaangażowani w świadczenie usługi. Wszelkie koszty związane z kosztami pośrednimi, takie jak koszty marketingu, koszty ogólne i koszty wysyłki, są wyłączone z KWS.

- Na przykład w przypadku kosztu laptopa producent uwzględniłby koszty materiałów potrzebnych do wykonania części laptopa oraz koszty robocizny użytej do montażu części laptopa. Koszt wysłania laptopów do dealerów i koszt robocizny poniesiony przy sprzedaży laptopów zostałby wyłączony. Ponadto koszty poniesione na laptopy, które są w magazynie w ciągu roku, nie zostaną uwzględnione przy obliczaniu kosztu sprzedanych towarów, niezależnie od tego, czy są to koszty bezpośrednie, czy pośrednie. Innymi słowy, obejmują one bezpośredni koszt wytworzenia dóbr lub usług, które są sprzedawane klientom w ciągu roku.

Wpływ metody inwentaryzacji

Na to może mieć również wpływ rodzaj metody kalkulacji kosztów zastosowanej do określenia kosztu zakończenia zapasów. Istnieje jedna z trzech metod rejestrowania kosztu zapasów w okresie - pierwsze przyszło, pierwsze wyszło (FIFO) , ostatnie przyszło, pierwsze wyszło (LIFO) i metoda średniego kosztu .

Rozważ wpływ następujących metod wyceny zapasów:

- Metoda „ pierwszy na wejściu , pierwszy wyszedł” - w ramach tej metody, znanej jako inwentaryzacja FIFO , zakłada się, że pierwsza jednostka dodana do wykazu COGS jest pierwszą zastosowaną. W środowisku inflacyjnym, w którym ceny rosną, FIFO skutkuje obciążeniem KWS towarów o niższych kosztach.

- Metoda Last in, first out - w ramach tej metody, zwanej Inventory LIFO , przyjmuje się, że ostatnia jednostka dodana do kosztu sprzedanych towarów jest pierwszą zastosowaną. W środowisku inflacyjnym, w którym ceny rosną, LIFO powoduje obciążenie kosztami towarów droższych.

- Metoda kosztu średniego - koszt średni oblicza się, dzieląc całkowity koszt towarów gotowych do sprzedaży przez całkowitą liczbę jednostek gotowych do sprzedaży. Podaje średni ważony koszt jednostkowy, który jest stosowany do jednostek dostępnych w zapasach zamknięcia na koniec okresu.

Przykład kosztu sprzedanych towarów

Koszt różni się w zależności od tego, czy firma prowadzi sprzedaż detaliczną, hurtową, produkcyjną czy usługową.

- W sprzedaży detalicznej i hurtowej COGS w okresie sprawozdawczym obejmuje rozpoczęcie i zakończenie zapasów. Obejmuje to oczywiście zakupy dokonane w okresie sprawozdawczym.

- W produkcji obejmuje zapasy produktów gotowych, a także zapasy surowców, zapasy towarów w toku, bezpośrednią robociznę i bezpośrednie koszty ogólne fabryki.

- W przypadku działalności usługowej przychody pochodzą z działalności osób fizycznych, a nie ze sprzedaży produktów. Stąd obliczanie kosztu sprzedanych towarów jest mniejszym zadaniem ze względu na niskie zużycie materiałów potrzebnych do uzyskania dochodu.

Znaczenie KWS

KWS jest ważnym elementem sprawozdań finansowych. Jest odejmowany od przychodów firmy, aby otrzymać zysk brutto. Zysk brutto to miara, która ocenia, jak skutecznie firma zarządza kosztami operacyjnymi w procesie produkcji. Koszt sprzedanych towarów używany przez analityków, inwestorów i menedżerów do prognozowania zysku brutto firmy. Jeśli COGS wzrośnie, zysk brutto zmniejszy się i odwrotnie. Firmy będą zatem w stanie utrzymać niski koszt własny sprzedaży, aby zyski netto były wyższe.

KWS można wykorzystywać wewnętrznie do mierzenia sukcesu firmy i określania, kiedy należy podwyższyć ceny danego produktu. Sprzedawane towary mogą również służyć do ustalania marż zysku i jako podstawa ceny produktu.

Ograniczenia COGS

Można go łatwo skorygować, przypisując do zapasów wyższe koszty produkcji niż zostały poniesione, dostosowując ilość zapasów w zapasach końcowych na koniec okresu rozliczeniowego, przeszacowując zapasy na stanie, nie dokonując odpisania przestarzałych zapasów itp. zapasów jest celowo zawyżona, COGS zostanie obniżony, co z kolei doprowadzi do wyższej niż faktyczna marży zysku brutto, a co za tym idzie do zawyżonego dochodu netto.