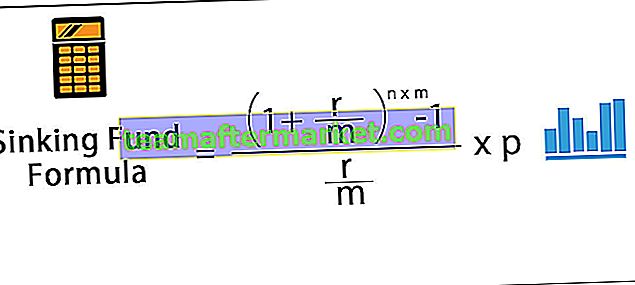

Definicja wzoru Sinking Fund

Fundusz opadający to fundusz utworzony przez danego emitenta obligacji w celu odkupienia określonej części emisji obligacji lub w celu uzupełnienia głównego składnika aktywów lub innych podobnych wydatków kapitałowych. W związku z tym emitent obligacji jest zobowiązany do wniesienia określonej kwoty do funduszu tonącego w każdym okresie, a wzór obliczania funduszu tonącego jest przedstawiony poniżej.

gdzie

- P = okresowa składka na fundusz tonący,

- r = roczna stopa procentowa,

- n = liczba lat

- m = liczba płatności rocznie

Wzór na okresową składkę do funduszu tonącego można przedstawić jako:

Obliczanie tonącego funduszu (krok po kroku)

- Krok 1: Najpierw określ wymagany okresowy wkład do funduszu tonącego zgodnie ze strategią firmy. Składka okresowa jest oznaczona przez P.

- Krok 2: Teraz należy określić roczną stopę procentową funduszu i częstotliwość okresowych płatności, które są oznaczone odpowiednio przez r i m. Następnie oblicza się okresową stopę procentową, dzieląc roczną stopę procentową przez liczbę rocznych wynagrodzeń. tj. okresowa stopa procentowa = r / m

- Krok 3: Teraz należy określić liczbę lat i oznaczyć ją n. Następnie łączną liczbę okresów oblicza się mnożąc liczbę lat i częstotliwość płatności w ciągu roku. tj. całkowita liczba okresów = n * m

- Krok 4: Wreszcie, obliczenie tonącego funduszu można przeprowadzić przy użyciu okresowej stopy procentowej (krok 2) i całkowitej liczby okresów (krok 3), jak pokazano powyżej.

Przykłady

Możesz pobrać ten szablon programu Excel z formułą tonącego funduszu - Szablon programu Excel z wzorem dla funduszu tonącegoPrzykład 1

Weźmy na przykład tonący fundusz z miesięczną składką okresową w wysokości 1500 USD. Fundusz będzie zobowiązany do umorzenia nowo zaciągniętego długu (obligacji zerokuponowych) pozyskanego w związku z trwającym projektem ekspansji. Oblicz kwotę funduszu tonącego, jeśli roczna stopa procentowa wynosi 6%, a dług zostanie spłacony za 5 lat.

Skorzystaj z poniższych danych do obliczenia funduszu tonącego.

Dlatego obliczenie kwoty funduszu tonącego wygląda następująco:

- Tonący fundusz = ((1 + 6% / 12) ^ (5-12) - 1) / (6% / 12) * 1500 USD

Tonący fundusz będzie -

- Tonący fundusz = 104.655,05 $ ~ 104.655 $

W związku z tym firma będzie potrzebować tonącego funduszu w wysokości 104.655 dolarów, aby spłacić cały dług za pięć lat.

Przykład nr 2

Weźmy na przykład firmę ABC Ltd, która zgromadziła środki w postaci 1000 obligacji zerokuponowych o wartości 1000 USD każda. Firma chce utworzyć tonący fundusz na spłatę obligacji, która nastąpi za 10 lat. Określ wysokość składki okresowej, jeśli roczna stopa oprocentowania wynosi 5%, a składka będzie dokonywana co pół roku.

Najpierw wykonaj obliczenia funduszu tonącego wymaganego do obliczenia składki okresowej.

- Biorąc pod uwagę, fundusz tonący, A = wartość nominalna obligacji * liczba obligacji

- = 1000 USD * 1000 = 1000000 USD

Użyj następujących danych do obliczenia składki okresowej.

W związku z tym wysokość składki okresowej można obliczyć za pomocą powyższego wzoru jako:

- Składka okresowa = (5% / 2) / ((1 + 5% / 2) ^ (10 * 2) -1) * 1000000 USD

Okresowa składka wyniesie -

- Okresowa składka = 39147,13 $ ~ 39147 $

W związku z tym spółka będzie musiała wpłacać co pół roku kwotę 39 147 USD w celu zbudowania tonącego funduszu, który po 10 latach wykupi obligacje zerokuponowe.

Trafność i zastosowania

Z punktu widzenia inwestora fundusz tonący może być korzystny na trzy główne sposoby:

- Przejściowe umorzenie zadłużenia skutkuje niższym niespłaconym kapitałem, co sprawia, że ostateczna spłata jest znacznie wygodniejsza i bardziej prawdopodobna. Zmniejsza to ryzyko niewykonania zobowiązania.

- W przypadku wzrostu stopy procentowej, co obniża ceny obligacji, inwestor otrzymuje pewne zabezpieczenie przed ryzykiem spadku, ponieważ emitent jest zobowiązany do wykupu określonej części tych obligacji. Umorzenie następuje po cenie kupna funduszu tonącego, która jest zwykle ustalana na podstawie wartości nominalnej.

- Fundusz tonący jest potrzebny do utrzymania płynności obligacji na rynku wtórnym, działając jako kupujący. W przypadku wzrostu stóp procentowych prowadzących do spadku wartości obligacji, przepis ten jest korzystny dla inwestorów, ponieważ emitenci muszą kupować obligacje, nawet jeśli ceny spadną.

Jednak inwestorzy mają również kilka wad -

- Jeśli ceny obligacji wzrosną z powodu spadku stopy procentowej, wzrost wartości inwestora może zostać ograniczony z powodu obowiązkowego wykupu obowiązkowego dla funduszu tonącego obligacji. Oznacza to, że inwestorzy otrzymaliby za swoje obligacje stałą, obniżającą się cenę, mimo że obligacje są wyceniane wyżej na otwartym rynku.

- Co więcej, inwestorzy mogą w końcu ponownie zainwestować swoje pieniądze w innym miejscu po niższej stopie ze względu na malejące rezerwy funduszy na rynku z malejącą stopą procentową.

Dla emitentów tonący fundusz działa jako wzmocnienie kredytu i jako taki umożliwia przedsiębiorstwom tanie pożyczki. W związku z tym obligacje z opadającymi funduszami często oferują niższe zyski niż podobne obligacje bez utraty funduszy ze względu na niższe ryzyko niewypłacalności i ochronę przed spadkiem.