Współczynnik wypłacalności pomaga mierzyć siłę finansową lub zdolność instytucji finansowych do wywiązywania się z zobowiązań przy użyciu aktywów i kapitału i jest obliczany poprzez podzielenie kapitału banku przez jego aktywa ważone ryzykiem.

Co to jest współczynnik wypłacalności?

Współczynnik wypłacalności jest miarą określającą, jaki jest udział kapitałów banków w całości aktywów ważonych ryzykiem w banku. Ryzyko kredytowe związane z aktywami zależy od podmiotu, któremu bank udziela pożyczek, na przykład ryzyko związane z pożyczką, którą udziela rządowi wynosi 0%, ale kwota pożyczek udzielonych osobom fizycznym jest bardzo wysoka. odsetek.

- Współczynnik jest przedstawiony w postaci wartości procentowej, generalnie wyższy procent oznacza bezpieczeństwo. Niski wskaźnik wskazuje, że bank nie ma wystarczającej ilości kapitału na ryzyko związane z jego aktywami i może zbankrutować przy każdym niekorzystnym kryzysie, co wydarzyło się w czasie recesji.

- Bardzo wysoki wskaźnik może świadczyć o tym, że bank nie wykorzystuje optymalnie kapitału udzielając pożyczek swoim klientom. Regulatorzy na całym świecie wprowadzili Bazyleę 3, która wymaga od nich utrzymywania wyższego kapitału w odniesieniu do ryzyka w księgach firmy, w celu ochrony systemów finansowych przed kolejnym poważnym kryzysem.

Formuła

- Całkowity kapitał, który jest licznikiem współczynnika wypłacalności, jest sumą kapitału Tier 1 banku i kapitału Tier 2 banku.

- Kapitał pierwszej kategorii, znany również jako kapitał podstawowy pierwszej kategorii, obejmuje głównie kapitał zakładowy, zyski zatrzymane, inne całkowite dochody, wartości niematerialne i prawne oraz inne drobne korekty.

- Kapitał kategorii 2 banku obejmuje rezerwy z aktualizacji wyceny, zadłużenie podporządkowane i związane z nimi nadwyżki zapasów.

- Mianownikiem są aktywa ważone ryzykiem. Aktywa banku ważone ryzykiem obejmują aktywa ważone ryzykiem kredytowym, aktywa ważone ryzykiem rynkowym i aktywa ważone ryzykiem operacyjnym. Stosunek jest przedstawiany w postaci wartości procentowej; generalnie wyższy procent oznacza bezpieczeństwo dla banku.

Matematyczna reprezentacja tego wzoru jest następująca:

Wzór na współczynnik adekwatności kapitałowej = (Kapitał Tier 1 + Kapitał Tier 2) / Aktywa ważone ryzykiem

Przykłady obliczeń (z szablonem programu Excel)

Zobaczmy kilka prostych i zaawansowanych przykładów, aby lepiej to zrozumieć.

Przykład 1

Spróbujmy zrozumieć CAR dowolnego banku, aby zrozumieć, jak obliczyć współczynnik dla banków. W celu obliczenia współczynnika CAR musimy przyjąć kapitał kategorii 1 i 2 banku. Musimy również przyjąć ryzyko związane z jego aktywami; te aktywa ważone ryzykiem to aktywa ważone ryzykiem kredytowym, aktywa ważone ryzykiem rynkowym i aktywa operacyjne ważone ryzykiem.

Poniższy zrzut ekranu przedstawia wszystkie zmienne wymagane do obliczenia CAR.

W celu obliczenia wzoru współczynnika wypłacalności najpierw obliczymy łączne aktywa ważone ryzykiem w następujący sposób:

Aktywa ważone ryzykiem ogółem = 1200 + 350 + 170 = 1720

Obliczenie wzoru współczynnika wypłacalności będzie następujące:

Wzór CAR = (148 + 57) / 1720

SAMOCHÓD będzie -

CAR = 11,9%

Wskaźnik ten oznacza, że współczynnik CAR dla banku wynosi 11,9%, co jest liczbą dość wysoką i optymalną, aby pokryć ryzyko, jakie ponosi on w swoich księgach z tytułu posiadanych aktywów.

Przykład nr 2

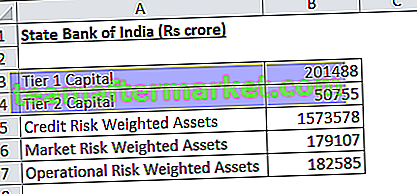

Spróbujmy zrozumieć CAR dla State Bank of India. Do obliczenia współczynnika wypłacalności (CAR) potrzebujemy licznika, który jest kapitałem 1 i 2 poziomu banku. Potrzebujemy też mianownika, którym jest ryzyko związane z jej aktywami; te aktywa ważone ryzykiem to aktywa ważone ryzykiem kredytowym, aktywa rynkowe ważone ryzykiem i aktywa operacyjne ważone ryzykiem.

Poniższy zrzut ekranu przedstawia wszystkie zmienne wymagane do obliczenia wzoru CAR.

Na potrzeby obliczeń najpierw obliczymy łączne aktywa ważone ryzykiem w następujący sposób:

Obliczenie współczynnika wypłacalności będzie następujące:

Wzór CAR = (201488 + 50755) / 1935270

SAMOCHÓD będzie -

Przykład nr 3

Spróbujmy zrozumieć CAR dla ICICI. Do obliczenia współczynnika adekwatności kapitałowej potrzebny jest licznik, którym jest kapitał tier 1 i tier 2 banku. Potrzebujemy również mianownika, którym są aktywa ważone ryzykiem.

Poniższa migawka przedstawia wszystkie zmienne wymagane do obliczenia współczynnika wypłacalności.

W celu obliczenia współczynnika wypłacalności najpierw obliczymy sumę aktywów ważonych ryzykiem w następujący sposób:

Aktywa ważone ryzykiem ogółem = 5266 + 420 + 560 = 6246

Obliczenie współczynnika wypłacalności będzie następujące:

Wzór CAR = (897 + 189) / 6246

SAMOCHÓD będzie -

Współczynnik wypłacalności = 17,39%

Wskaźnik ten oznacza, że współczynnik CAR dla banku wynosi 17,4%, co jest liczbą dość wysoką i optymalną, aby pokryć ryzyko, jakie ma on w swoich księgach w związku z posiadanymi aktywami. Poniżej znajduje się również migawka danych liczbowych zgłoszonych przez firmę.

Trafność i zastosowanie

CAR to kapitał odkładany przez bank, który działa jako zabezpieczenie dla banku przed ryzykiem związanym z aktywami banku. Niski wskaźnik oznacza, że bank nie ma wystarczającej ilości kapitału na ryzyko związane z jego aktywami. Wyższe wskaźniki będą sygnalizowały bezpieczeństwo dla banku. Odgrywa bardzo ważną rolę w analizie globalnych banków po kryzysie subprime.

Wiele banków zostało narażonych, a ich wycena gwałtownie spadła, ponieważ nie utrzymywały one optymalnej kwoty kapitału dla poziomu ryzyka związanego z ryzykiem kredytowym, rynkowym i operacyjnym w swoich księgach. Wraz z wprowadzeniem środka Bazylea 3, organy regulacyjne zaostrzyły wymagania względem wcześniejszej Bazylei 2, aby uniknąć jeszcze jednego kryzysu w przyszłości. W Indiach wiele banków sektora publicznego nie osiągnęło kapitału CET 1, a rząd wprowadzał te wymogi w ciągu ostatnich kilku lat.

Możesz pobrać ten szablon programu Excel stąd - Szablon formuły współczynnika adekwatności kapitałowej Excel