Formuła obliczania kosztów amortyzacji

Wzór na koszt amortyzacji służy do ustalenia, ile wartości składnika aktywów można odliczyć jako koszt w rachunku zysków i strat. Amortyzację można zdefiniować jako zmniejszenie wartości środka trwałego w wyniku zużycia w czasie. Jest to wydatek niegotówkowy wchodzący w skład rachunku zysków i strat. Np. Amortyzacja maszyn i urządzeń, mebli i wyposażenia, pojazdów silnikowych i innych rzeczowych aktywów trwałych.

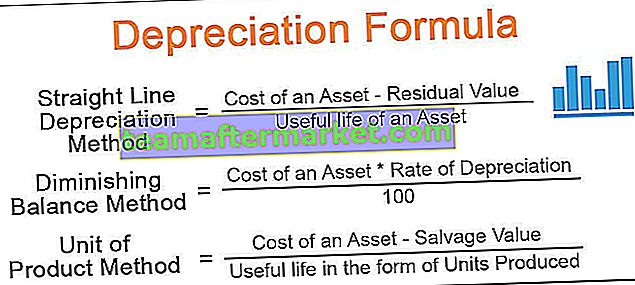

Istnieją przede wszystkim 4 różne formuły obliczania kwoty amortyzacji. Omówmy każdy z nich -

Metoda amortyzacji liniowej = (koszt środka trwałego - wartość rezydualna) / okres użytkowania środka trwałego. Metoda malejącego salda = (koszt środka trwałego * stopa amortyzacji / 100) metoda jednostki produktu = (koszt składnika aktywów - wartość odzyskana) / okres użytkowania w postaci wyprodukowanych jednostek. Metoda podwójnie malejącego salda = 2 * (wartość początkowa - wartość odzysku) / okres użytkowania

Wyjaśnienie

Amortyzacja jest kosztem pośrednim nakładanym na rzeczowe aktywa trwałe w sposób systematyczny, tak aby rzeczywisty koszt składnika aktywów w okresie jego użytkowania był proporcjonalny do korzyści płynących z tych aktywów. Obliczenie równania amortyzacji wymaga znajomości niektórych czynników. Te czynniki to:

- Koszt aktywów: Koszt aktywów obejmuje kwotę zapłaconą za zakup takich aktywów i inne powiązane wydatki w celu doprowadzenia tych aktywów do stanu użytkowego, takie jak transport, instalacja, zapłacone podatki itp.

- Wartość końcowa: Wartość końcowa to kwota, która ma zostać zrealizowana na koniec okresu użytkowania składnika aktywów.

- Okres użytkowania : przewidywany okres użytkowania składnika aktywów, do którego organizacja może czerpać z niego korzyści.

- Stopa amortyzacji: Jest to stawka, według której organizacja powinna zmniejszyć wartość aktywów proporcjonalnie do korzyści wynikających z takich aktywów.

Przykłady obliczania kosztów amortyzacji

Możesz pobrać ten szablon programu Excel Formuła amortyzacji tutaj - Szablon programu Excel Formuła amortyzacjiPrzykład 1

Firma XYZ kupiła składnik aktywów o wartości 15 000 USD i spodziewała się, że zrealizuje 1500 USD pod koniec okresu użytkowania. Przewidywany okres użytkowania składnika aktywów wynosi 5 lat. Jaka jest kwota amortyzacji, którą Spółka powinna uwzględnić w rachunku zysków i strat?

Rozwiązanie

Poniżej znajdują się dane do wyliczenia kwoty amortyzacji

Dlatego obliczenie kwoty amortyzacji metodą liniową będzie wyglądać następująco:

Metoda liniowa = koszt aktywów - wartość odzysku / okres użytkowania aktywów

- = (15000 USD - 1500 USD) / 5

Kwota amortyzacji wyniesie -

- = 2700 USD

Tak więc firma powinna pobierać 2700 USD z rachunku zysków i strat i zmniejszać wartość aktywów z 2700 USD rocznie.

Przykład nr 2

A teraz weźmy przykład, aby zrozumieć metodę malejącego salda: Pan X, starszy księgowy w firmie ABC Pvt. SP. Z O.O. Firma otrzymała ofertę 135 000 dolarów na maszyny Delta. Firma szacuje dalsze wydatki na transport i instalację na 2200 USD. Szacuje, że pod koniec okresu użytkowania składnik aktywów można sprzedać za 1200 USD.

Oblicz stawkę amortyzacji na 15%. Pan X chce naliczyć amortyzację metodą malejącego salda i chce wiedzieć, jaką kwotę amortyzacji powinien obciążyć w swoim rachunku zysków i strat. Pomóż Panu X w obliczeniu kwoty amortyzacji i wartości zamknięcia maszyny na koniec każdego roku.

Rozwiązanie

Przede wszystkim obliczymy rzeczywisty koszt delty maszyny dla firmy:

Teraz obliczymy kwotę amortyzacji i wartość końcową środka trwałego metodą malejącego salda:

W związku z tym wyliczenie kwoty amortyzacji za pierwszy rok metodą malejącego salda będzie wyglądać następująco:

Metoda malejącego salda = rzeczywisty koszt aktywów * stopa amortyzacji / 100

- = 137000 * 20% / 100%

Kwota amortyzacji za pierwszy rok wyniesie -

- = 27400,00

Podobnie możemy obliczyć kwotę amortyzacji na pozostałe lata

Obliczenie wartości zamknięcia pierwszego roku

- = 137000–27400

- = 109600,00

Podobnie możemy obliczyć wartość zamknięcia dla pozostałych lat

Więc po 10 latach wartość księgowa maszyny wynosi 19030,82 $.

Przykład nr 3

Weźmy inny przykład, aby zrozumieć formułę metody jednostki produkcji. Firma beta z ograniczoną odpowiedzialnością właśnie rozpoczęła działalność w zakresie produkcji pustych butelek na wodę biodegradowalną. Po przeprowadzeniu badań rynkowych natrafia na w pełni zautomatyzowaną maszynę, która może wyprodukować do 1500000 w całym cyklu życia.

Firma uzyskała wycenę na 210 000 dolarów. Wymaga również 25 000 USD jako opłat instalacyjnych, a firma spodziewała się sprzedać tę maszynę po zakończeniu jej okresu użytkowania za 2000 USD. Oblicz kwotę amortyzacji, którą firma powinna obciążyć w swoich księgach rachunkowych. Firma udostępnia informacje o rocznej produkcji butelek:

Rozwiązanie

Przede wszystkim obliczymy rzeczywisty koszt maszyny dla firmy:

- = 210000 USD + 25000 USD

- = 235000 USD

Teraz obliczymy kwotę amortyzacji w każdym roku do naliczenia metodą Jednostek Produkcji,

Stosowanie metody jednostki produkcji = (rzeczywisty koszt maszyny - wartość odzyskana) / okres użytkowania w postaci wyprodukowanej jednostki

W tym przypadku okres użytkowania wyrażony w wyprodukowanej jednostce to całkowita jednostka wyprodukowana w roku podzielona przez całkowitą oczekiwaną liczbę jednostek do wyprodukowania.

- = (235000–2000) * (145000/1500000)

Kwota amortyzacji w każdym roku do naliczenia wyniesie -

- = 22523,33

Podobnie możemy obliczyć kwotę amortyzacji za pozostały rok do naliczenia -

Obliczenie wartości zamknięcia pierwszego roku

- = 235000-22523,33

- = 212476,67

Podobnie możemy obliczyć wartość zamknięcia dla pozostałych lat

Trafność i zastosowanie

Koszt amortyzacji jest kosztem pośrednim i ważną procedurą księgową dla organizacji w celu oszacowania wartości księgowej środka trwałego po jego wykorzystaniu w okresie obrachunkowym. Zastosowanie formuły amortyzacji polega na rozłożeniu kosztu składnika aktywów na okres jego użytkowania, zmniejszając tym samym ogromne obciążenie kosztami w ciągu jednego roku. Poniżej przedstawiono znaczenie formuły amortyzacji w rachunkowości:

- Ponieważ amortyzacja jest wydatkiem niepieniężnym, pomaga jednostce zmniejszyć jej zobowiązania podatkowe.

- W momencie zbycia składnika aktywów spółka może oszacować zysk / stratę na sprzedaży składnika aktywów po rozważeniu jego użytkowania, które następuje w formie amortyzacji.

- Ponieważ kwota zakupu aktywów jest ogromna, a naliczenie jej w rachunku zysków i strat za jednym razem znacznie obniża zysk. Ale obciążając koszty proporcjonalnie do korzyści, uzyskuje się obciążenie kosztami rozłożone na okres użytkowania składnika aktywów.